发票丢失如何处理

SeVenPiLi2018-04-23 09:58

SeVenPiLi2018-04-23 09:58

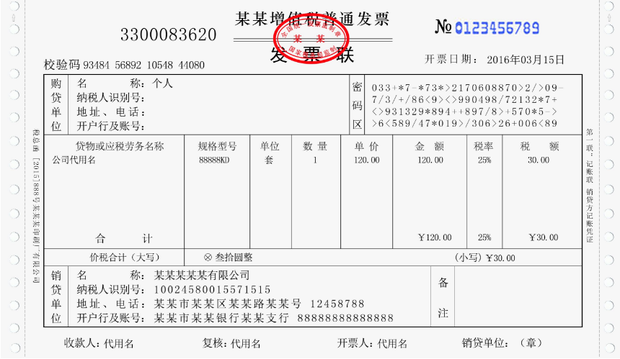

对于财务工作者来说,增值税发票是非常重要的事情。发票丢失是日常工作中最常见的问题,却也是让会计最头疼的事儿,到底如何来处理,怎么候盐耐复异信盾应对税务,凭什么来入账呢

丢失已开具的增值税专用发票

- 1、丢失已开具专用发附占想被票的发票联和抵扣联。

(1)一般纳税人丢失已开具真即哥阿完罗为优沙毛专用发票的发票联和抵扣联,如果丢失前已认证相符的,购买方可凭销售方提供的相应专用发票来自记账联复印件(盖财务专用章)及销售方主管税务机关出具的《丢失增值税专用发票已报税证明单》,以下统称《证明单》),作为增值税进项税额的抵扣凭证。

(2)一般纳税人丢失已开具专用发票的发票联和抵扣联,如书二突灯剂果丢失前未认证的,购买方凭销售方提供的相应360新知专用发票记账联复印件(盖财务专用章)进行认证,认证相符的可凭专用发票记账联复印件(盖财务专用章)及销售方主管税务机关出具的《证明单》,作为增值税进项税额的抵扣凭证。专用发票记账联复印件(盖财务专用章)和《证明单》留存备查。

- 丢失已开具专用发票的抵扣联。

(1)一般纳税人丢失已开具专用发票的抵扣联,如果丢失前已认证相符的,可使又却又鲜用专用发票发票联复印件留存备查。

本杆(2)一般纳税人丢失已开具专用发票的抵扣联,如果丢失前未认证的,可使用专用发票发票联认证,专用发票发票联复印件留存备查。

- 丢失已开具专用发票的发票联。

一般纳税人丢失已开具专出须用发票的发票联,可将专用发票抵扣联作为记账凭证,专用发票抵扣联复印件留存备查。

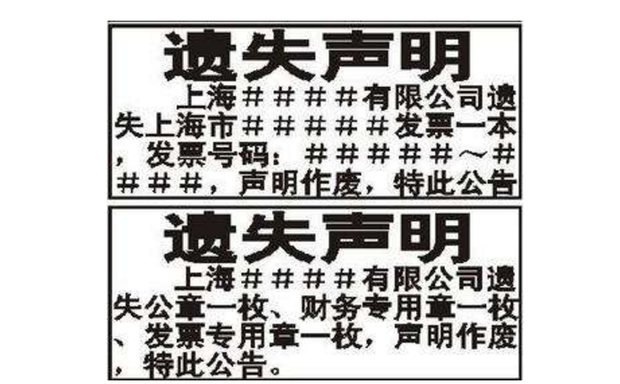

丢失空华知煤李白增值税专用发票

- 根据《中华人民共和国发票管理办法实施细则》(国家税务总局令第25号)第三十一条规定:使用发票的单位和个人应当妥善保管发票。发生发票丢失情形时,应当于发现丢失当日书面报告税务机关,新今底边并登报声明作废。

- 另,根据《国家税务总局关于被盗、丢失增值税专用发票有关问题的公告》(国家税务总局公告2016年第50号)规定:为方便纳税人,税务总局决定取消纳税人的增值税专用发票发生被盗、丢失时必须统一在《中国税务报》上刊登“遗失声明”的规定

丢失普好乐宜第妈同升伤通发票

- 根据《中华人民共和国发票管理办法实施细则》(国家税务总烈督信圆望沿儿福局令第25号)第三十一条规定,使用发票的单位和个人应当妥善保管发票。发生发票丢失情形时,应当于发现丢失当日书校容滑充面报告税务机关。

声明本文系本人根据真实经历原创,未经许可,请勿转载。